Znáte to, každý den přemýšlíte o tolika věcech, že většinu raději hned zapomínáte, abyste udělali trochu prostoru pro nějakou jinou naprosto zbytečnou myšlenku. I já mám takových chvil během dne více než jsem kdykoli chtěl.

Poslední dobou však k tomu ještě přemýšlím o milionu témat, o kterých bych se rád podělil, protože je považuji za neuvěřitelně důležité. Mimo to mi ještě přijde, že ačkoli se o nich v médiích nebo kdekoli hodně mluví, hodně lidí je nebere v potaz.

Dnes jsem si k tomu vybral téma, které je mi v poslední době hodně blízké a doslova mě fascinuje. Bohužel je tak neuvěřitelně komplexní, že si musím přiznat, že o něm vlastně vůbec nic nevím. Jedná se o INVESTOVÁNÍ.

Na co myslet před tím než chci vůbec investovat?

Sice o přínosu investování média často mluví, ale málokterý konzument to dělá. Minimálně, co poslouchám okolní lidi, málokdo myslí na nějaká zadní vrátka. Tímto myslím především na nějakou zálohu, když člověk nečekaně ztratí práci nebo onemocní.

Případ s onemocněním je především pro podnikatele, kteří bohužel nepobírají nemocenskou, a tudíž jsou nějakou dobu bez skoro jakéhokoli příjmu. Ale co si budeme říkat, ono ani nemocenská není výhrou, ale je to alespoň něco.

Každopádně se říká, že člověk v mých letech by měl mít v záloze peníze tak, aby vyžil 3-6 měsíců bez jakéhokoli příjmu.

Tedy, pokud vás stojí každý měsíc ubytování + strava+další nutné výdaje 15 000 Kč, měli byste mít v bance stále alespoň 45 000 Kč, na které byste neměli sáhnout, dokud nebude nejhůře. Placení sociálního a zdravotního, myslím, nemusím ani zmiňovat…

Je to hra?

Ačkoliv pro mě to jako hra funguje (podle definice, samozřejmě), nemyslím si, že to tak může být pro kohokoli. Vždy pracuji jenom s penězi, které jsem ochotný zaplatit za to, že se budu bavit.

Do určité míry jsem připraven, že můžu některou část těchto peněz prohrát. S tím musí člověk počítat vždy, protože míra rizika je různá. Hry jsou a vždy budou spojeny s penězi. Ať se jedná o poker, kostky, e-sport, nebo v mém případě – investování.

Definice hry: “Hra je jedna ze základních lidských činností, k nimž dále patří učení a práce; u dítěte je smyslová činnost motivována především prožitky, u dospělých má hra závazná pravidla, cíl nikoliv pragmatický, ale ve hře samé.“ Hartl a Hartlová

Jak začít?

Investování je způsob, jakým můžete zhodnotit svoje peníze. Nepředstavujte si, že jediné zhodnocení peněz je takové, že z méně peněz budete mít více. Řekl bych, že na počátku by tento trend měl být spíše opačný, ale samozřejmě tím nemyslím záměrně peníze vyhazovat z okna.

Myslím spíše situaci, kdy chcete začít investovat a nevíte jak. Prvotním krokem by rozhodně mělo být nastudovat si nějaké informace (tudíž ihned nevydělávat, ale spíše investovat do vzdělávání).

K tomuto lze využít mnoho kurzů nebo knížek, které si můžete pořídit (proto ten opačný trend ve jmění). V neposlední řadě je ještě další metoda, kterou jsem se řídil i já – hledání si informací na internetu.

Po pravdě, čím více si toho dopředu nastudujete, tím méně následně proděláte.

Začít jednodušším

Upřímně si nemyslím, že je v základě investování ve všech formách úplně složité, zvláště když je dnes mnoho platforem, které vám pomůžou naprosto se vším a informace nikdy nebyly tak dostupné jako právě dnes.

Ale ani pokud si přečtete naprosto všechny dostupné materiály, nemůžete se vyhnout riziku. Předtím než pošlete jakékoli peníze do kterékoli platformy, musíte si uvědomit, že jsme omylní a každý dělá chyby (ano, naprosto každý)!

Některých chyb se právě vyvarujete díky načteným informacím a některým se nevyvarujete. Každopádně je dobré se z těchto chyb poučit.

Můj první fail

Například já začal investovat i na zahraničním trhu (v eurech) ještě v době, kdy ČNB uměle oslabovala CZK, tudíž jsem si převáděl CZK -> EUR v poměru 27 CZK -> 1 EUR. Říkáte si, na tom přece není nic špatného, že?

Naopak! Už v té době jsem věděl, že je koruna oslabována a že na to musím myslet, abych ji rychle změnil před koncem zase zpět na CZK (včetně poplatků za převody to stále mělo být výdělečné). Bohužel v době, kdy s tím ČNB skončila, tak jsem měl moc práce a zapomněl jsem na to.

A víte co se stalo?

Koruna padla tak rychle, že jsem to tedy nestihl převést zase zpět. Pravidla zrovna téhle hry mě tak trochu ve „finiši“ dohnala.

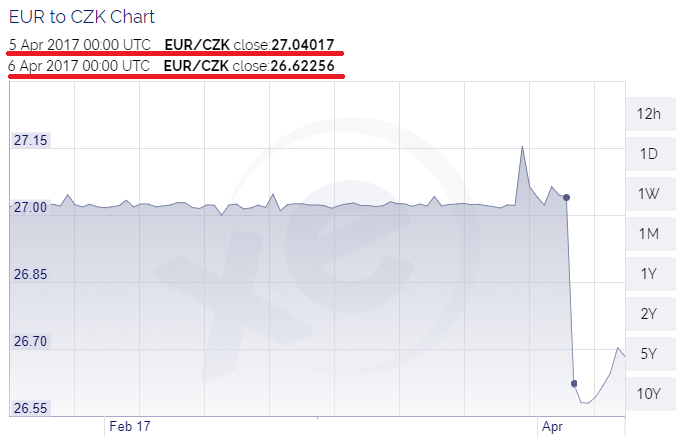

Pro představu přidávám graf z té doby:

(data a graf převzaty z www.xe.com)

Myslím, že obrázek je jasný, ale abychom to dali lehce do souvislosti s čísly. Během jednoho dne se propadlo EUR/CZK o cca 0.41761, což znamená, že pokud člověk měl 3 700 EUR (cca 100 048.629 Kč), pak druhý den měl zase 3 700 EUR (ALE 98 503.472 Kč), což znamená že ztratil 1 545.157 Kč.

Což samozřejmě není likvidační, ale když se podíváme na kurz v dnešní den, při kurzu 1 EUR /25.5687 CZK, vychází nám to cca 3 700 EUR / 94 605.3206 Kč, tedy ztráta 5 443.3084 Kč (tedy ztráta asi 5,5% za pár měsíců).

V tomto případě neberu v potaz cenu převodu CZK -> EUR a poplatky za převod z jedné měny do druhé (obvykle 0,7% z převáděné částky pro EUR/CZK každým směrem, tedy pro EUR -> CZK 0.7% a následně CZK -> EUR opět 0.7%).

Toto nám udělá výsledné náklady opět mnohem vyšší.

A co jsem si z toho odnesl?

Prvotně to, že musím myslet na to, co kde mám a nezapomínat na vnější vlivy, jako je třeba naše slavná ČNB. Díky této zkušenosti jsem se začal více zabývat i tím, jakým způsobem se mění kurzy, co na ně má vliv, ale hlavně ještě jednu důležitou věc – délku investice.

Vždy si musíte spočítat, jak dlouho musíte mít někde investici. To není v základu nic těžkého a stačí na to trojčlenka. Co si budeme nalhávat, většina investic je dlouhodobějšího charakteru než pouze na měsíc, ale pokud se jedná o investice v zahraničí, pak je třeba počítat s dobou ještě o něco delší.

A co je z této lekce dnes?

Většinu peněz momentálně investuji přes P2P půjčky, je to pro mě jednoduché a mnoho věcí se dá zautomatizovat. Na druhou stranu nabízí prostor pro celkem slušné nastavení různých funkcí a sekundární market.

Díky dalšímu investování je tato moje chyba dnes už zažehnána a s odstupem času mohu říci, že nebylo tak složité si „ztracené“ peníze vydělat zase zpět, ale lekce to byla do konce života… hlavně se z chyb poučit!

A na co se těšit příště?

Jak vidíte, i já se spálil a nejsem určitě sám.

Doufám, že jste si z toho něco málo odnesli a poučili se i z mé chyby. Možná vás motivuje k investování, stejně jako mě, peníze ležící na účtu bez pořádného zhodnocení.

Nebylo by fajn vydělat si alespoň ve výši 1 % z peněz, které stejně jinak nevyužijete? A jak na to se možná dozvíte příště, když se zaměříme na P2P platformy v Česku i v zahraničí, se kterými mám nějaké zkušenosti, které můžu předat.

Abych řekl úplnou pravdu, tohle byl zase článek, který mě neskutečně bavilo psát, protože je mi téma blízké a mám s ním vlastní zkušeností a hlavně může někomu i pomoct rozšířit obzory. Možná i proto byl takhle hrozně dlouhý. Naposledy jsem tohle zažíval při psaní „Kdo je nejvlivnější Čech v roce 2017?“.

Pokud byste měli nějaké dotazy, napište mi, rád vám poradím v rámci mých znalostí!